大豆压榨量降至47万吨 预计近期豆粕价格延续强势

- 资讯

- 2025-02-10 11:07:05

- 11

来源:饲料行业信息网

监测显示,春节期间,油厂大豆压榨量大幅下降,1 月 31 日当周,主要油厂大豆压榨量 15 万吨,1 月份累计压榨量732 万吨,较上月下降 99 万吨。2 月 7 日当周,大豆压榨量 47 万吨,周环比回升 32 万吨,月环比、同比分别下降 147 万吨和 144 万吨。预计本周油厂开机率将大幅提升,大豆周度压榨量在 195 万吨左右。关注本周油厂复工复产情况。

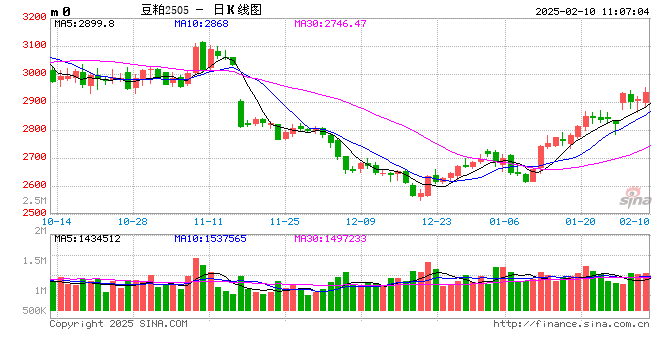

上周国内豆粕期价、基差均大幅上涨,2 月 7 日,大商所豆粕 2503 合约、2505 合约收盘报价分别为 3405 元/吨、2909 元/吨,近3 日分别累计上涨 7.3 和 3.1%。上周末国内豆粕基差报价持续上调,2 月 9 日,沿海地区普通豆粕基差报价 M2505+650~850 元/吨,东北、华北地区豆粕价格涨幅最大,辽宁部分地区豆粕现货价格涨至 3700 元/吨以上。

一是阿根廷及巴西南部降雨偏少,南美大豆增产幅度可能不及预期,加上巴西大豆收获进度偏慢、上市压力后移,南美大豆 CNF升贴水持续上涨,不断抬高我国大豆进口成本。

二是国内豆粕库存已连续 4 个月下降,叠加春节期间油厂停机减产,目前豆粕库存已不足去年同期的一半,豆粕供给明显趋紧。据监测,2-3 月进口大豆到港减少,3 月下旬部分油厂可能缺豆停机,届时豆粕供给可能进一步趋紧。

三是市场普遍看涨近月豆粕价格,基金在豆粕期市的净多单处于高位,据监测,2 月 7 日,大商所豆粕 2505 合约前 20 席多头持仓 64.1 万手,其中乾坤期货为最大多单公司,净多单 12.6 万手。

(转自:饲料行业信息网)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...