读懂IPO|怪了!2024年同行普遍预亏,江南新材“让利获客”利润不减反增24%

- 生活

- 2025-02-28 21:47:04

- 4

拿到批文两个月有余,江西江南新材料科技股份有限公司即将登陆上交所主板。

2月28日,江南新材发布了上市发行安排及初步询价、招股意向书等一系列公告,拟登陆上交所主板。

作为一家主营铜基新材料的企业,江南新材报告期内采取的让利获客策略,导致其相关产品毛利率持续下滑,让利获客策略的可持续性及相关客户合作稳定性遭到问询。

此外,报告期内江南新材毛利率不及5%,一度持续低于可比公司均值。然而,在2024年行业竞争加剧、可比公司均预计大幅亏损的情况下,江南新材预计净利润激增20%。

2月24日,就净利润变动趋势异于同行、产品结构单一、第一大业务收入与客户收入变动趋势不一致、信披真实性与准确性、可比公司股价均破发等问题,时代商业研究院向江南新材发函并致电询问。2月27—28日,时代商业研究院又多次致电该公司证券部,但电话均无人接听。截至发稿,对方仍未回复。

毛利率不及5%,让利获客策略可持续性遭问询

江南新材主营铜基新材料,核心产品包括铜球系列、氧化铜粉系列及高精密铜基散热片系列三大产品类别,2023年其收入占比分别为87.07%、11.67%、0.40%。其中,铜球系列产品是江南新材最大的收入来源。

江南新材主要产品的定价模式为“铜价+加工费”,利润主要来自相对稳定的加工费,一旦铜价上涨,其毛利率就可能出现下滑。

自2020年以来,LME铜的价格出现较大幅度上涨。Wind数据显示,截至2月25日收盘,LME铜的价格较2020年1月2日上涨52.17%。在这种情况下,江南新材的毛利率一度出现下降趋势。

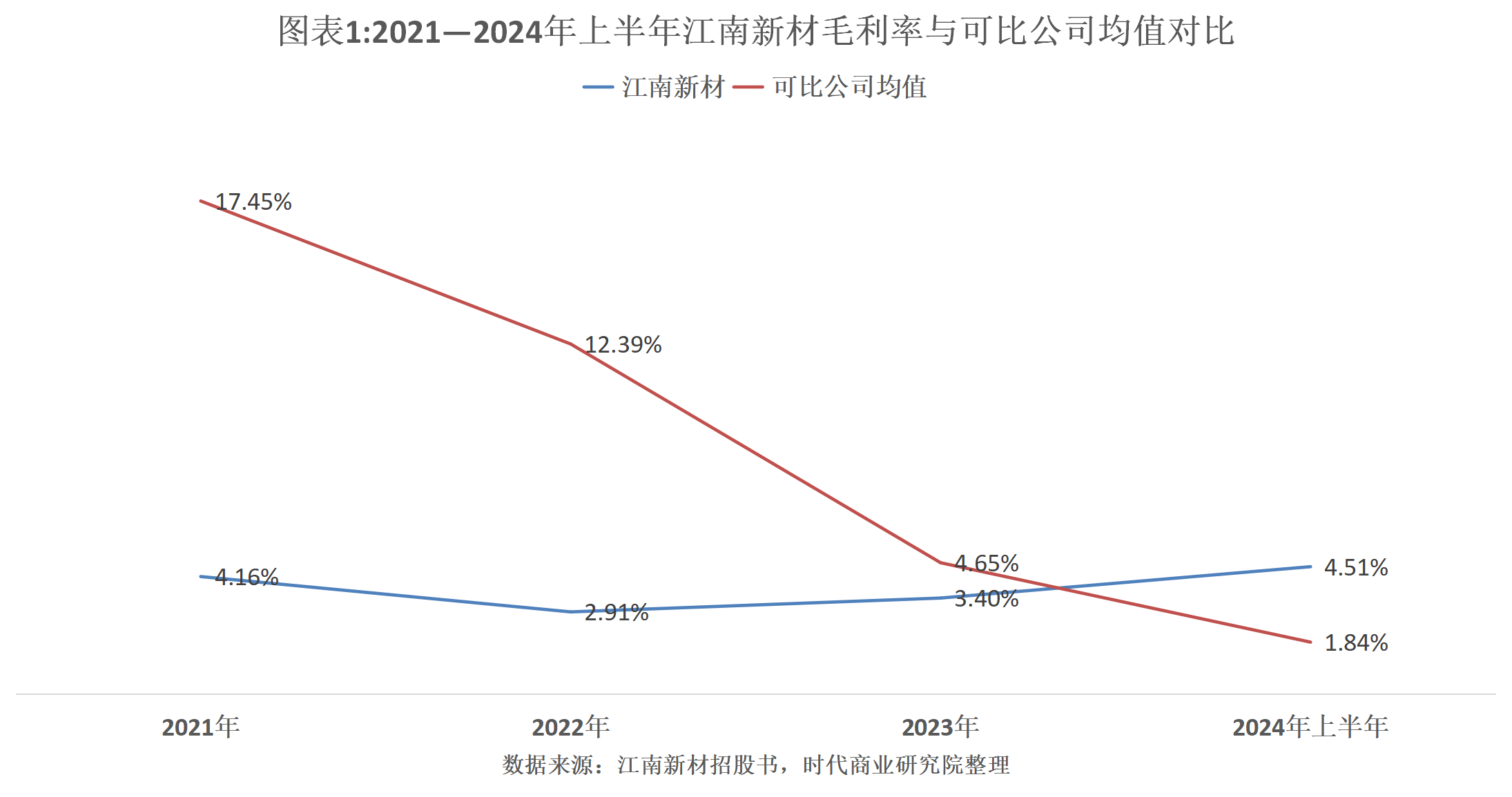

招股书显示,2021—2024年上半年(下称“报告期”),江南新材的毛利率分别为4.16%、2.91%、3.40%、4.51%,呈现先下降后上升趋势,但均低于5%。

可比公司的日子同样不太好过。江南新材将铜冠铜箔(301217.SZ)、中一科技(301150.SZ)、德福科技(301511.SZ)、承安集团(873832.NQ)列为可比公司,报告期各期,其可比公司的毛利率均值分别为17.45%、12.39%、4.65%、1.84%,呈现大幅下降趋势,其中2021—2023年持续高于江南新材。

需注意的是,相比于铜球系列产品,江南新材氧化铜粉系列产品的毛利率相对较高,但是报告期内整体呈现下降趋势,分别为16.14%、13.56%、11.84%、12.11%,主要原因是江南新材为了提高产品销量并扩大市场份额,而选择向客户让利。

根据江南新材2024年8月2日披露的《关于江西江南新材料科技股份有限公司首次公开发行股票并在沪市主板上市的审核中心意见落实函的回复》(下称“落实函回复”)显示,上交所要求江南新材说明氧化铜粉业务选择让利获客策略的可持续性及未来的安排,与相关客户未来合作的稳定性,毛利率是否存在进一步下滑的风险。

对此,江南新材回复称,氧化铜粉系列产品已打下良好的客户基础,收获了较大市场份额与规模,与头部客户达成稳定合作关系。现有客户的销售情况已初具规模效应与品牌效应,该公司不再需要系统性地通过让利的经营策略快速开拓市场。因此,该公司未来氧化铜粉系列的加工费会基本稳定,在市场未出现剧烈波动的情况下,氧化铜粉系列的毛利率也将趋于稳定。

江南新材的营收规模确实高于可比公司。报告期各期,江南新材的营收分别为62.84亿元、62.30亿元、68.18亿元、41.07亿元,可比公司营收均值分别为34.67亿元、42.10亿元、44.70亿元、24.85亿元,均低于江南新材。从单个企业的营收规模来看,可比公司的营收规模也均低于江南新材。

2024年净利润增长24.37%,可比公司均预亏

除了铜价上涨,行业竞争加剧也成为威胁企业盈利能力的一大因素。

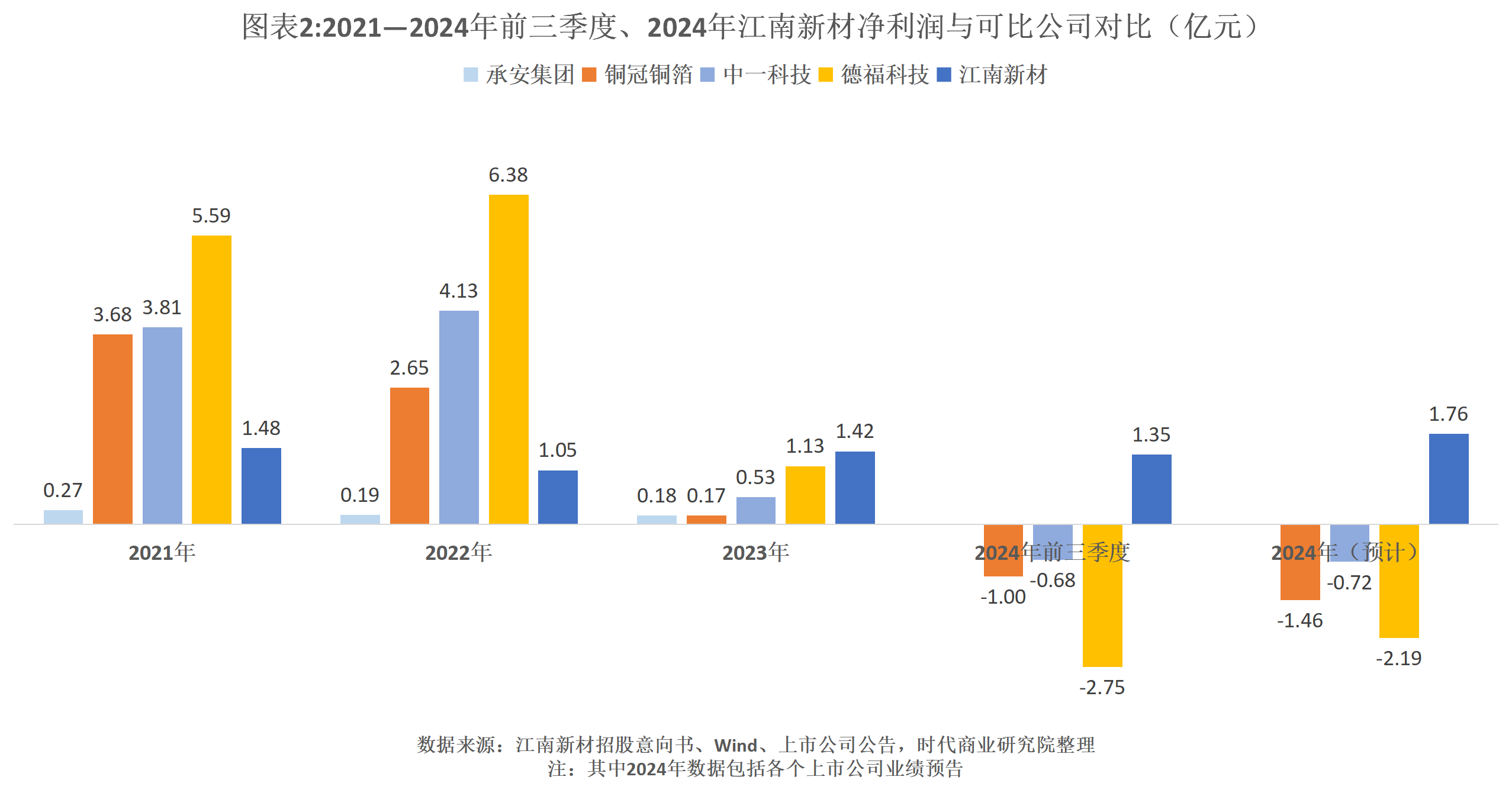

目前,中一科技、德福科技、铜冠铜箔均已披露2024年业绩预告。2024年,中一科技的归母净利润预计亏损0.72亿~0.98亿元,扣非净利润预计亏损1.17亿~1.58亿元;铜冠铜箔的归母净利润预计亏损1.46亿~1.80亿元,扣非净利润预计亏损1.71亿~2.05亿元;德福科技归母净利润预计亏损2.19亿~2.45亿元,扣非净利润预计亏损2.13亿~2.40亿元,它们均由盈转亏。

对于业绩变动的原因,上述三家企业均指向行业竞争激烈导致加工费处于低位,产品价格持续承压导致毛利下降,从而导致公司由盈转亏。

不过,在行业价格战正酣、可比公司都深陷业绩下滑甚至大幅亏损的泥潭之际,江南新材却过着异于同行的好日子。

Wind数据显示,2021—2024年前三季度,可比公司净利润同比增速均值分别为2546.00%、-9.17%、-67.30%、-923.07%(承安集团未披露2024年第三季度数据,因此剔除),自2022年以来持续负增长;同期,江南新材净利润同比增速分别为103.17%、-28.83%、34.83%、26.57%,呈先下降后上升趋势,变动趋势异于同行。

Wind数据显示,2024年前三季度,中一科技、铜冠铜箔、德福科技的归母净利润分别为-0.68亿元、-1.00亿元、-2.04亿元,均存在亏损。而招股书显示,同期,江南新材的归母净利润、扣非归母净利润分别为1.35亿元、1.21亿元,同比分别增长26.57%、34.24%。

另外,江南新材最新披露的招股意向书显示,2024年其营收、净利润分别为86.99亿元、1.76亿元,同比分别增长27.59%、24.37%。跟可比公司相比,江南新材净利润逆势大幅增长。

对于2024年业绩同比上升,江南新材在招股书中表示,主要是因为2024年AI算力基础设施及终端设备和汽车电子等市场持续向好,拉动PCB市场需求增加,促使其产品销量增加,实现业绩增长。

(文章来源:时代周报)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...