【生猪二季报】估值修复,区间为宜

- 创业

- 2025-03-12 18:54:10

- 15

来源:紫金天风期货研究所

核心观点:底部区间震荡 3月屠宰企业开机率以及日屠宰量同比高于去年水平,这主要是增加美加冻品猪肉进口关税后,国储政策性入库,但数量相对有限,对市场供需格局影响也有限,加上二季度需求端整体处在需求淡季,因此需求端对现货价格支撑幅度有限。

春节之后短线二育进场压栏的肥猪开始释放,加上二季度并不是肥猪需求旺季,标肥价差或将继续缩窄,预期二季度标肥价差难以继续提振现货价格。

从去年下半年仔猪补栏的数量来看,今年上半年市场并不缺商品猪,今年市场二育情绪或将相对谨慎,或将以滚动二育为主,周期不会很长。因此行情若在二育驱动下反弹,不宜过度追高。

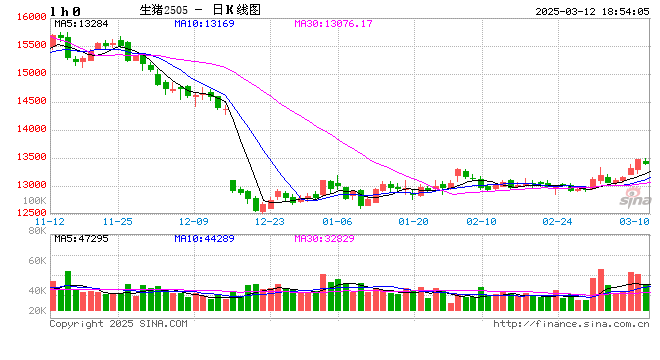

近期2503合约在期现价差以及饲料价格上涨的驱动下反弹,并带动主力以及远月合约反弹,但结合供给端母猪及仔猪的数据,二季度出栏压力依然很大,在没有疫情影响的情况下,预期市场仍呈现供需宽松的格局。中长期关注2505合约14000的关口压力以及13000的关口支撑。若市场受政策、疫情影响,养殖端进行超预期的二育、压栏或者抛售,市场供需格局或将改变,底部区间或将突破,走出新行情。此外因市场预期全年供需宽松,期货盘面估值较低,关注临近交割的基差回归带来的行情变化。

一季度行情回顾:

为避免节后现货价格回调幅度较大,加上1月是猪肉需求旺季,集团企业及散户的商品猪以及肥猪出栏意愿较为积极,1月日均出栏量环比大于12月,由于处在需求旺季,因此现货价格得到支撑,春节前全国生猪均价未跌破15元/公斤,此外现货价格的相对坚挺也给予市场补栏信心,1月市场仔猪补栏较为积极。

由于春节前肥猪抛售较为积极,导致春节期间肥猪供应略显偏紧,标肥价差达到历史极值,市场对春节之后行情期待较高,因此期货开盘大涨。而春节之后现货价格并未如期坚挺,却快速下跌至14元/公斤关口,期货价格跟随现货价格下跌,但由于较大的标肥价差,少量短线二育逐步进场,标猪价格得到一定支撑,加上春节前压栏猪逐步释放,又是肥猪需求淡季,标肥价差逐步缩窄,现货价格也跟随小幅偏弱震荡,市场看涨情绪有所减弱,补栏积极性也跟随减弱,仔猪价格开始回调。

3月以来,2503合约进入交割月,但盘面贴水幅度较大,在期现价差的驱动下,2503合约持续反弹。在近月合约带动下,2505合约也跟随反弹。供需基本面上,需求端虽然已经恢复到往年正常水平,但供给端出栏压力依然较大,现货价格并未随期货价格反弹,因此3月上旬期货的价格反弹主要是期现回归的驱动。补栏方面,由于2月中旬之后,现货价格呈现整体回落趋势,补栏情绪持续谨慎,仔猪价格呈现窄幅震荡回落趋势。

期现价格回顾

供给端分析

能繁母猪存栏环比小幅回落

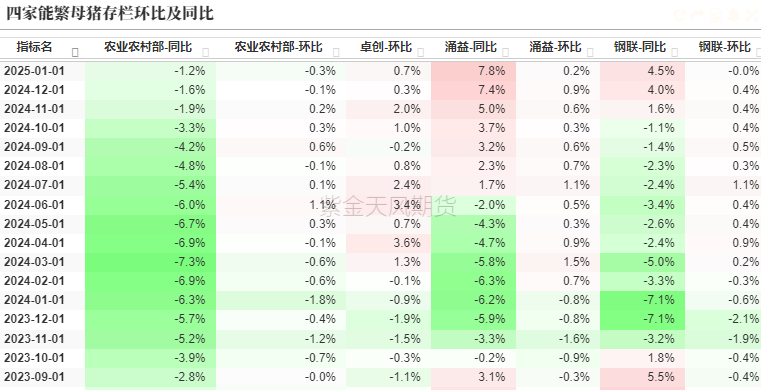

农业农村部等五部联合发布2024年1月末能繁母猪存栏4062万头,月度环比减少0.3%,同比减少1.2%;钢联数据显示2月能繁母猪存栏量为环比上涨0.05%,同比上涨4.86%,涌益数据以及卓创数据显示1月能繁母猪存栏量分别环比下降-0.05%、上涨1.07%。2月春节后生猪价格跌幅较大,加上预期中长期产能较为充裕,因此养殖端仔猪及母猪补栏情绪整体偏向谨慎。1月农业部数据显示能繁母猪环比呈现小幅下滑,结合其他三方数据,预期2月农业部能繁母猪存栏数据继续环比小幅下滑。

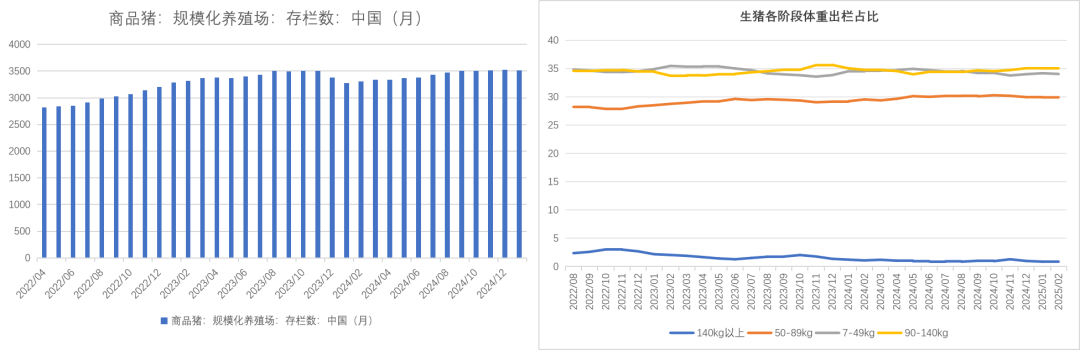

小猪环比减少,肥猪环比增加

2024年2月7-49公斤小猪存栏占比34.05%,50-89公斤体重段生猪存栏占比29.98%,90-140公斤体重段生猪存栏占比35.05%,140公斤以上大猪存栏占比0.93%,环比分别为 -0.07%、0.07%、0.01%、-0.05%。7-49公斤仔猪存栏环比小幅下跌,主要原因是春节后仔猪补栏积极情绪下降。140公斤以上大猪存栏量小幅上涨,主要是少部分二育养殖户春节后进行二育以及部分养殖端压栏惜售,因此大猪存栏量占比环比小幅增加。

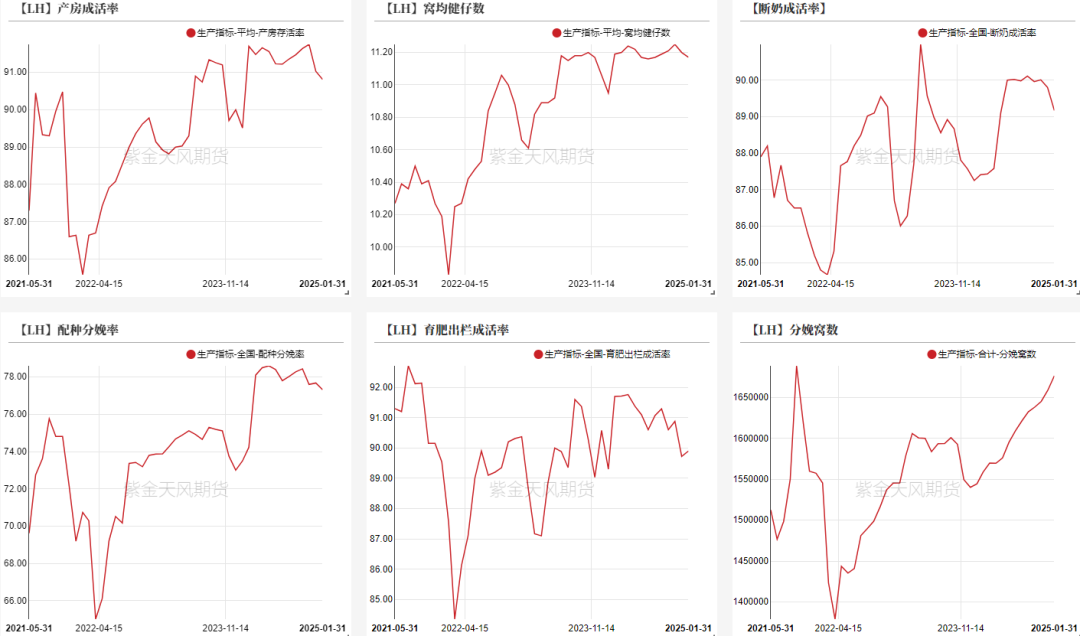

生产指数高位维稳

2025年2月各个生产指数与1月基本持平,其中仔猪成活率为92.66%,较上月下跌0.02个百分点;产房存活率为92.73%,较上月下跌0.06个百分点;由于基础母猪环比增加,分娩窝数呈现环比增加趋势。

当前疫病影响基本可控,生产指数整体维持高位,但由于一季度仔猪出栏利润可观,养殖利润依然存在,因此市场生产管理水平以及防控意识依然较强,生产指数整体维持稳定。

农业部数据:近几年母猪生产效率持续提升,今年以来PSY(母猪提供断奶仔猪数)比去年又提高约0.6头,后续生产相同数量的仔猪所需的母猪存栏量将更少。因此虽然分娩率在四个月前呈现高位回落,但分娩窝数依然环比增加。

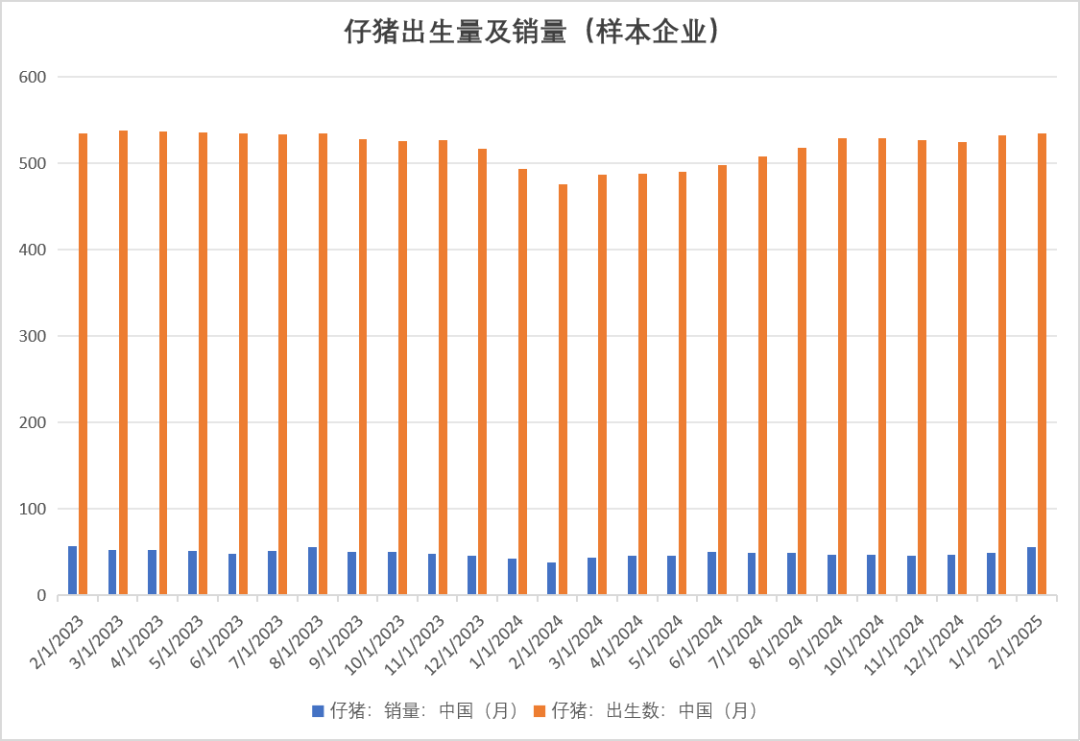

仔猪出生数量环比增加,维持高位水平

钢联样本企业调查数据显示,2025年2月仔猪出生量534.22万头,环比增加0.45%,同比增加10.08%。1月及2月仔猪出生量再度反弹,并远高于去年同期,这对应了9月以及10月能繁母猪存栏数据环比增加以及在1月以及2月仔猪利润可观的情况下,仔猪出栏管理水平以及防控意识较高,疫情相对稳定。

农业部:四季度新生仔猪数量同比增加2%,其中10月份同比增长0.5%,11月份同比增长3%,12月份同比增幅将更大,2025年1月新生仔猪数量同比增长约2.5%。预示着明年春节后消费淡季猪肉阶段性过剩的可能性较大,生猪养殖效益大概率将由正常盈利转向微利甚至亏损。

2025年1月全国中大猪存栏量同比增长1.1%,其中全国规模猪场中大猪存栏量同比增长4%,2-3月生产出栏压力仍然较大。

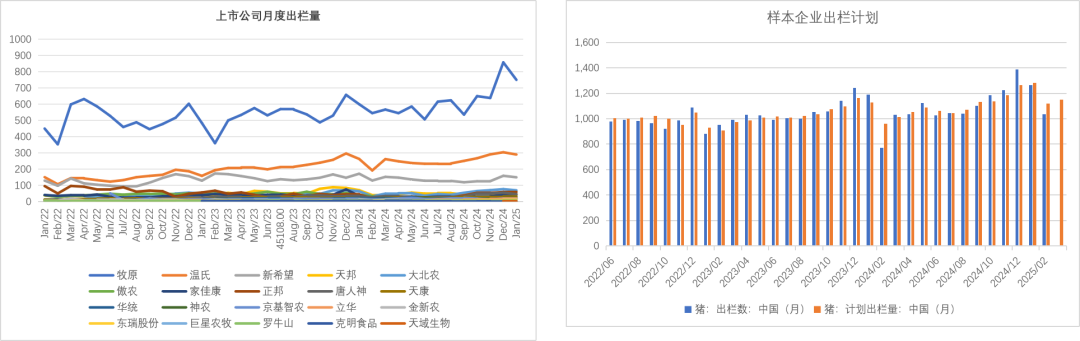

二季度上市企业及规模化企业生猪供应较为充裕

20家上市企业2025年1-2月商品猪(包含仔猪)出栏3430万头,同比增加13%,2月上市企业出栏总量(包含仔猪)约为1388万头,同比增加15%,环比减少15%。因产能的延续性,1-2月商品猪同比出栏增加可以推断出2025年上半年的上市企业生猪产能同比高于去年,结合中小规模企业补栏积极性,预期二季度市场供应端较为充裕。

钢联的数据显示,2月样本规模化企业计划出栏1117万头,实际销售1034.29万头,完成率92.6%,未完成出栏目标;3月出栏计划完成量10.95万头,较2月实际出栏环比增加10.95%。由于春节后需求端逐渐恢复正常,加上2月有效工作日较少,因此3月商品猪计划出栏量较2月明显增加,此外部分规模化企业2月未完成出栏计划,延迟3月出栏。

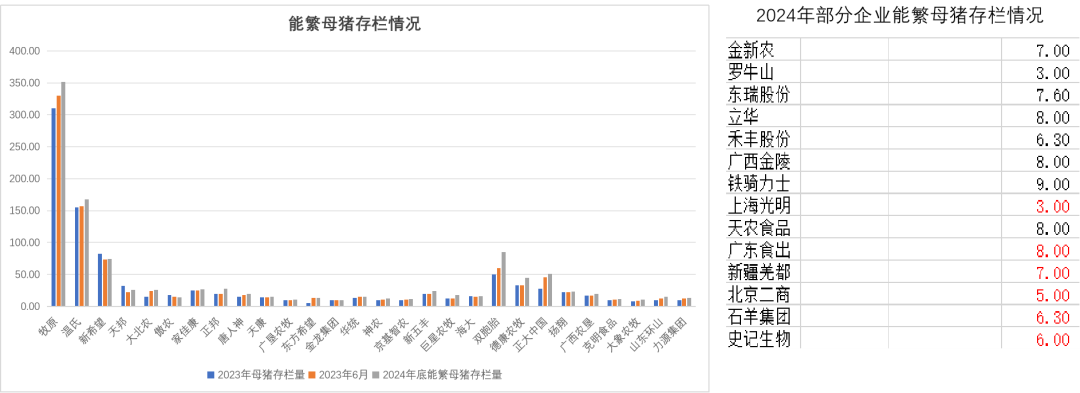

集团企业能繁母猪存栏环比增加

截止到2024年底前30名猪企的能繁母猪存栏共计1153.8万头,较2024年6月底增加11.2%,较2023年底增加17.7%。前四十名能繁母猪存栏共计约1246万头,占市场约1/3,生猪出栏1.7亿头,约占市场1/4。市场规模化企业能繁母猪存栏逐年增加,市场规模化越来越高。

进口猪肉数量维持低位,关税影响有限

进口猪肉方面:商务部2024年6月17日发布公告决定对原产于欧盟进口相关猪肉以及猪副产品进行反倾销立案调查,调查持续时间截止到2025年6月17日。国内每月进口猪肉以及猪副产品20万吨,其中从欧盟进口10万吨左右,仅猪肉为5万吨,国内每月猪肉产量约400万吨。目前暂无消息。

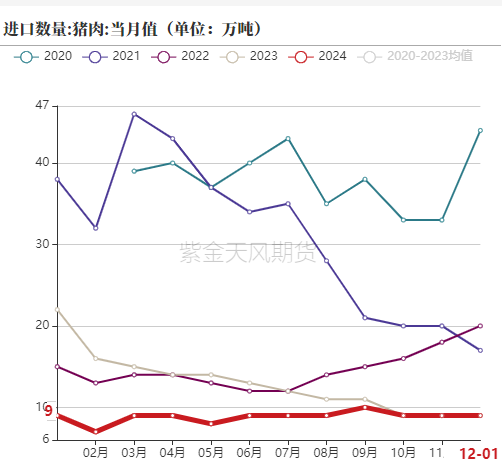

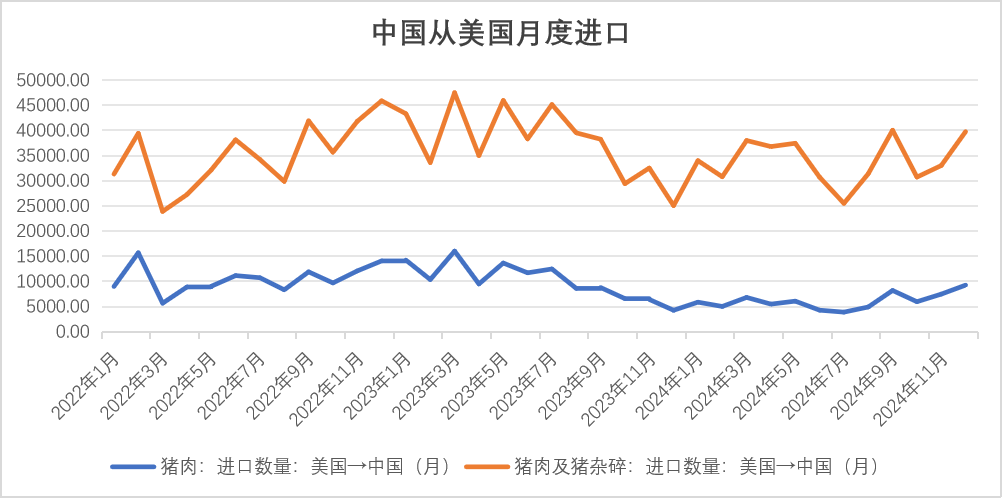

2024年国内进口美国猪肉月度为5000-10000吨,猪杂碎及猪肉为3.5万吨左右。进口主要是以冻肉为主。

2024年我国全年猪肉产量为5706万吨,自给率为97.50%;全年进口猪肉107万吨,依存度为1.8%,较2023年下跌1个百分点。其中从欧盟进口53万吨,从美国进口7.3万吨。

养殖成本及出栏节奏分析

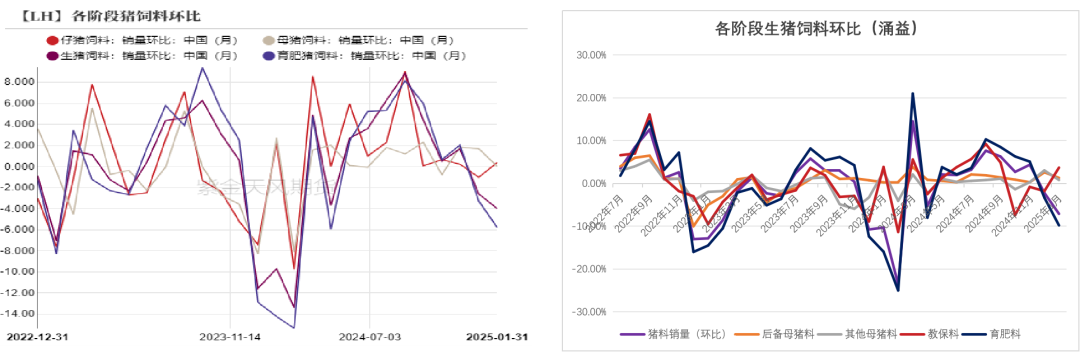

饲料销量环比下滑

据Mysteel定点样本数据显示,1月猪料总销量环比下跌4%,其中母猪料销量环比下跌0.04%;仔猪料销量环比上涨0.4%;育肥料销量环比下跌5.8%。涌益数据显示,1月猪料总销量环比下跌7.1%,其中母猪料销量环比上涨1%;仔猪料销量环比上涨3.7%;育肥料销量环比下跌9.8%。饲料销量环比数据与1月母猪存栏相对稳定、仔猪积极补栏及生猪出栏较为积极的数据信息基本一致。

饲料销量同比增加

若以2024年1月底100作为基准同比去算,1月猪料总销量同比上涨7.5%,其中母猪料销量同比上涨3.2%;仔猪料销量同比上涨11.7%;育肥料销量同比上涨1.6%;涌益数据显示1月猪料总销量同比下跌1%,其中母猪料销量同比上涨8%;仔猪料销量同比上涨8%;育肥料销量同比上涨7%。饲料销量同比增加也与2025年1月生猪及母猪产能增加数据信息较为一致。

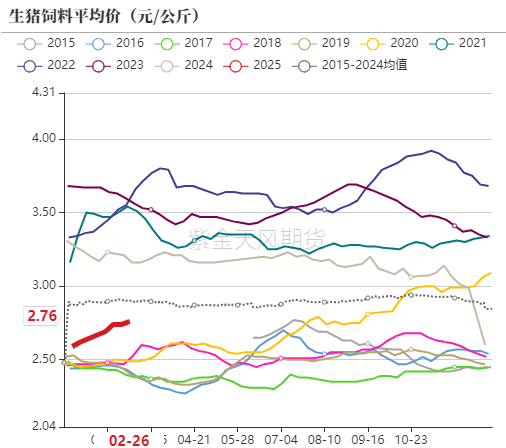

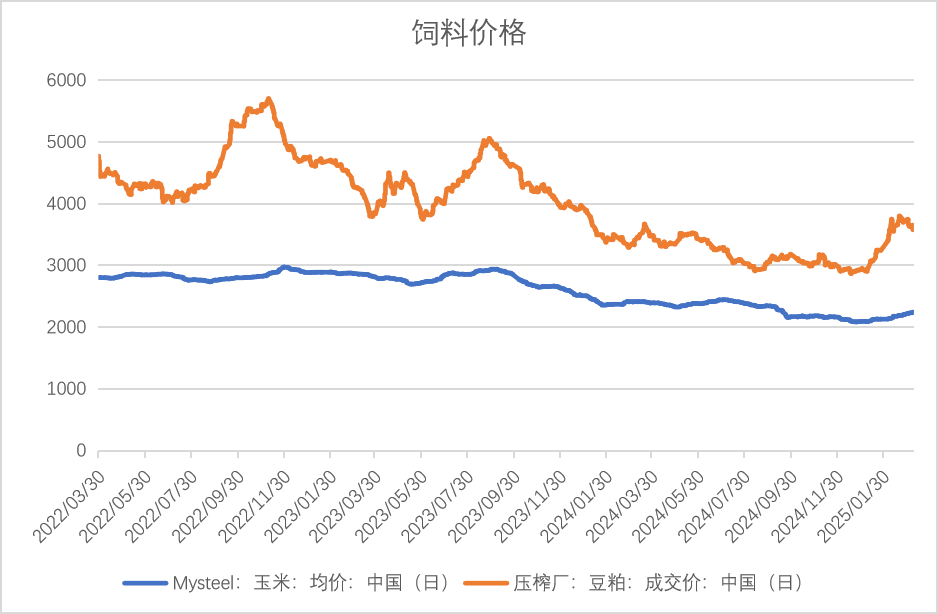

饲料成本或将稳定

今年以来育肥猪配合饲料以及生猪饲料价格持续呈现上涨趋势,截止到2月26日,育肥猪配合饲料价格为3.38元/公斤,较春节前上涨0.07元/公斤;生猪饲料价格为3.06元/公斤,较年初上涨0.16元/公斤。今年以来玉米以及豆粕价格呈现持续上涨趋势,其中玉米价格较年初上涨80元/吨,豆粕价格较年初上涨300/吨。从中长期供需结构来看,预期2025年玉米价格重心或将上移,二季度豆粕现货价格或有所回落,后期或将在3000附近震荡,因此二季度生猪饲料成本的重心平稳或小幅上移。

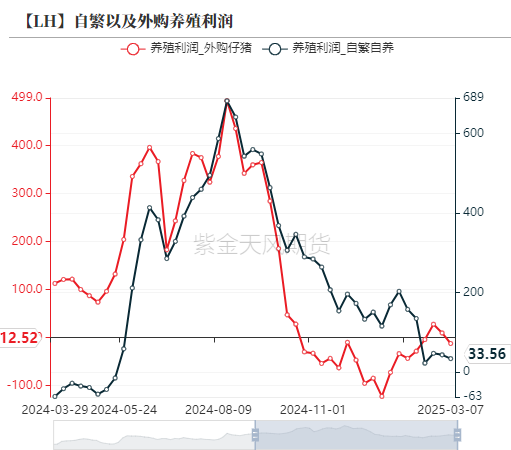

养殖利润处在微利区间

截止到2025年3月7日自繁自养盈利33元/头;外购仔猪养殖盈利12元/头,春节前生猪价格整体维持震荡,外购仔猪利润亏损空间缩窄,而自繁自养养殖利润小幅回落,整体处在微利区间。由于8月之后仔猪价格高位回落,因此3月外购仔猪的出栏成本有所下滑,外购仔猪利润下滑幅度小于自繁自养利润。

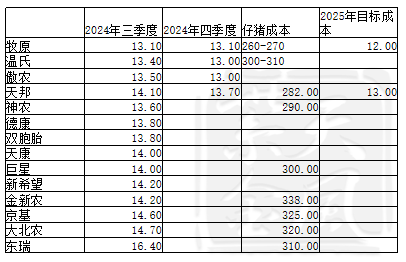

从上市企业公告来看,目前一些优秀企业将养殖成本已经控制在13元/公斤左右,这也是市场相对认可的底价,可看做市场的心理价位。

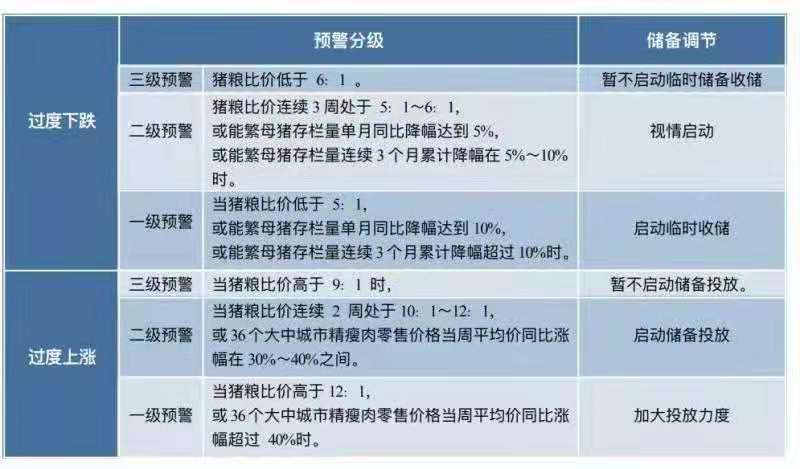

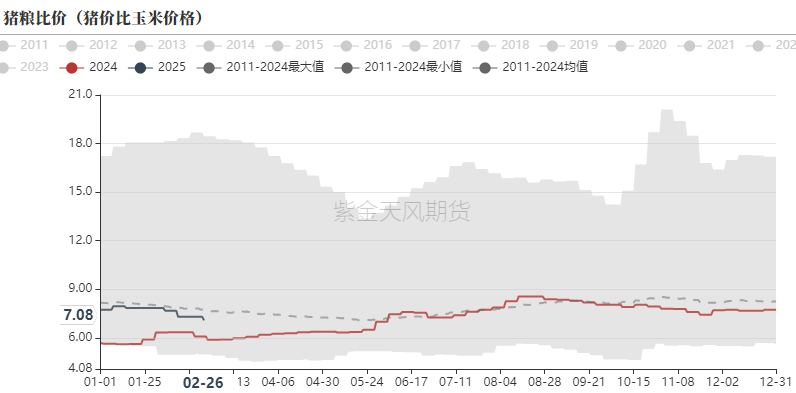

关注收储预警线

截止到2月26日,猪粮比价为7,高于国家规定三级收储预警线6:1,低于国家规定三级抛储预警线9:1.按预警调节机制,国家暂不会进行抛储以及收储调节。以目前的玉米价格,若视情况启动收储,生猪价格需要跌至13元/公斤,而若到一级收储预警线5:1,需要跌至12元/公斤,若跌至这个价格市场去产能将加速,因冻品库存较低,屠宰企业分割入库的节奏也将增加,因此上半年生猪现货价格12元/公斤或将市场底部。目前现货价格离收储预警线还较远,可暂不考虑。

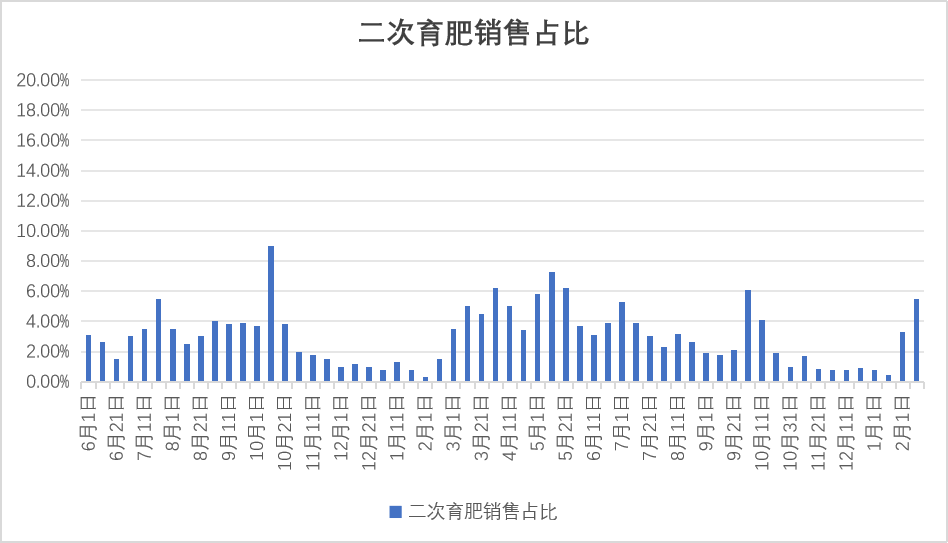

关注二育进场的节奏

因2025年上半年产能较为充裕,因此2025年上半年生猪行业是存量博弈,春节之后需求淡季生猪现货价格大概率低于养殖成本价,在养殖利润亏损以及悲观情绪下,部分企业或中小规模散户或将超淘,现货价格跌至成本线后,在阶段性需求旺季或政策托底的情况下,二育主体或将逐步进场,因为此时二育进场的成本是要低于自繁自养成本的,因此2025年需要关注二育在需求旺季来临前以及政策托底情况下,二育进场节奏。

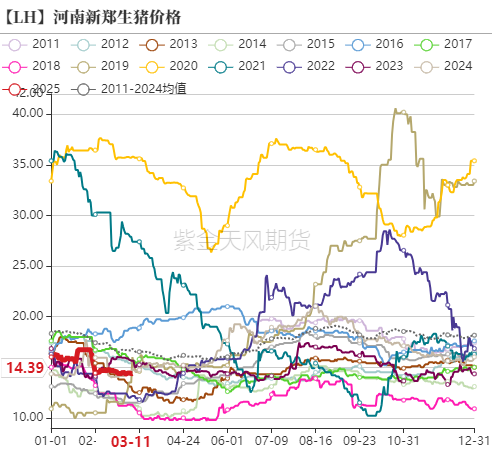

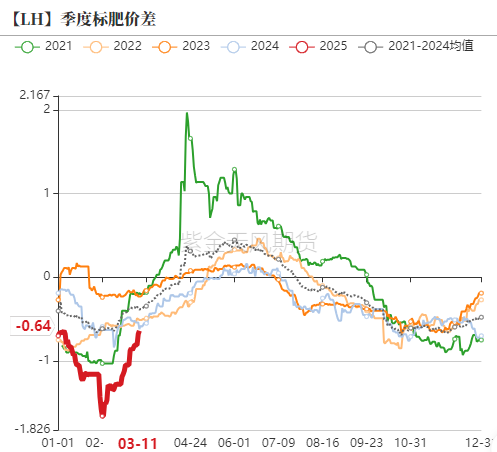

截止到3月11日,全国标肥猪价差均价-0.64元/公斤,较节后第一天缩窄1元/公斤。由于春节前市场肥猪抛售较为积极,春节期间以及节后肥猪供应略显偏紧,春节之后少量短线二育逐步进场,标猪价格得到一定支撑,加上春节前压栏猪逐步释放,又是肥猪需求淡季,标肥价差逐步缩窄,后续标肥价差对现货价格上涨驱动或将减弱。

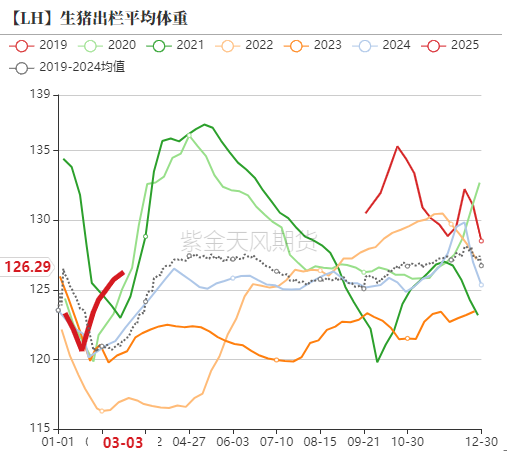

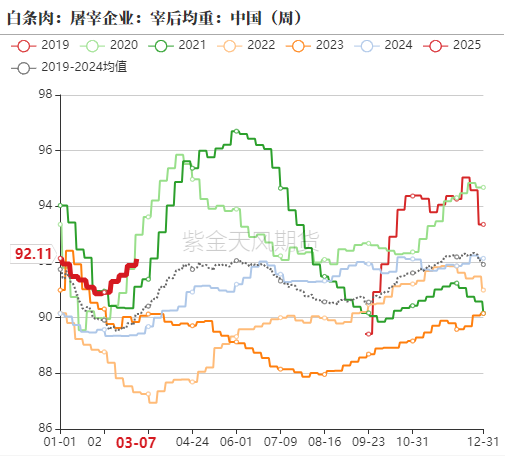

出栏均重小幅回暖

截止到3月7日,钢联数据显示全国外三元生猪出栏均重为126.29公斤,较春节前上涨5公斤;截止到3月7日,农业部数据显示生猪宰后均重为92.11公斤,较前一周同期上涨2公斤。从出栏体重数据来看,三方咨询机构的商品猪出栏体重数据及农业农村部宰后体重数据都呈现持续反弹趋势,这主要是养殖端对春节后生猪价格相对悲观,春节前肥猪出栏较为积极,因此春节前出栏体重整体呈现下降趋势。但春节期间市场购销停滞,养殖端以压栏为主,春节后标肥价差持续缩窄,部分养殖主体借机增量获利出栏,因此出栏体重持续增加。

需求端及库存分析

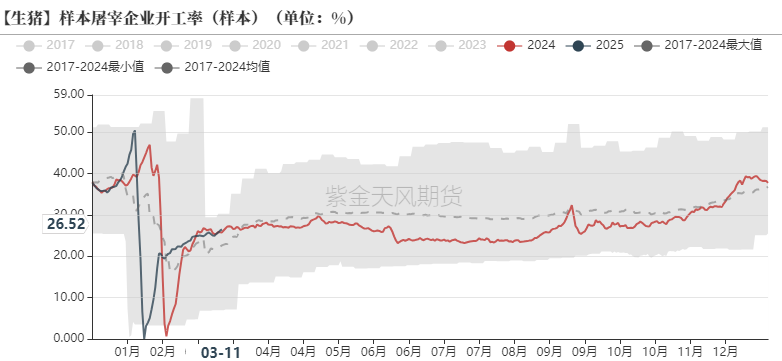

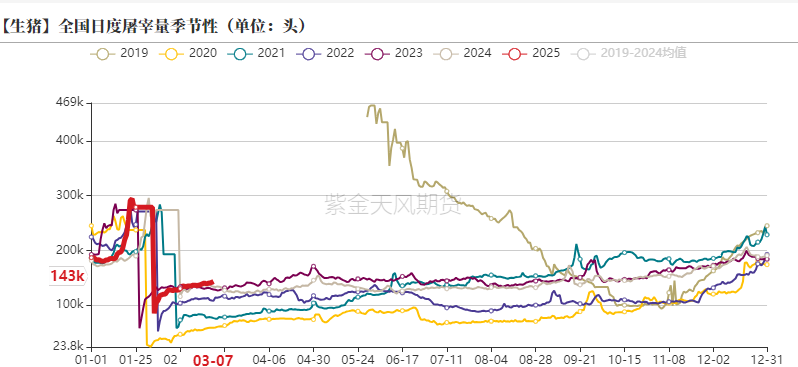

开工率及日屠宰量同比增加,幅度有限

截止到3月11日,屠宰企业开工率26.5%,样本屠宰企业日度屠宰量14.3万头,3月屠宰企业开机率以及日度屠宰量逐步恢复到正常消费水平。从日屠宰量来看,3月的屠宰量同比高于近几年同期,这主要是近期国内增加美加进口冻猪肉关税后,国家有增加冻品库存的刚需,但这些增量对国内供需格局影响有限,难以提供持续上涨驱动。从往年数据来看,二季度终端需求整体呈现窄幅震荡趋势,对价格影响有限。

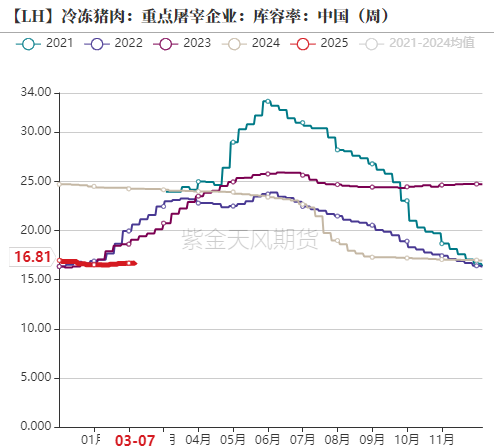

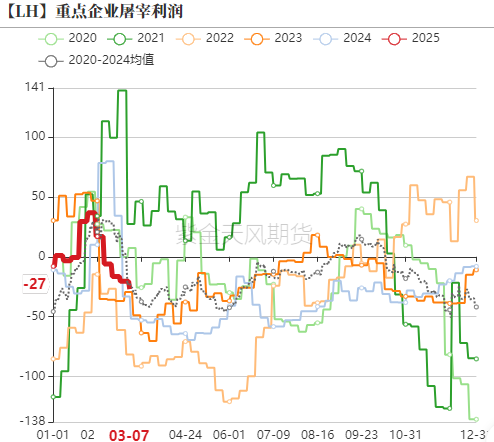

冻品肉库存小幅增加,屠宰利润持续恶化

截止到3月7日国内重点屠宰企业冻品库容率为16.81%,较春节前增加0.3个百分点。近期屠宰企业政策性少量冻品分割入库,库容率呈现小幅增加趋势,但屠宰利润持续恶化,整体依然维持低冻品库存。

长远来看较低的冻品库存会对猪肉价格有一定的支撑,但需屠宰企业认为猪肉价格跌至可以分割入库成本,并对预期相对乐观,或者说低冻品库存只对猪肉价格很低时支撑才会明显,根据屠宰厂描述,入冻品价格基本在14元/公斤。但是若今年上半年持续悲观,入冻品价格或将更低,预期在13元/公斤.

数据来源:紫金天风期货研究所

价差及基差分析

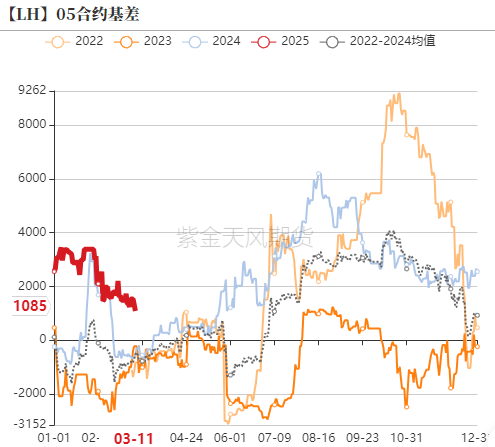

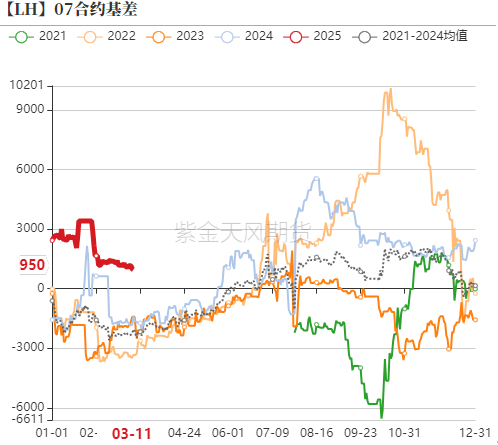

2505合约基差高位持续回落

因市场预期上半年供需宽松,对二季度价格预期较低,因此今年2505合约以及2507合约基差整体维持同期高位。近期随着2503合约基差回归的带动,2505合约以及2705合约基差震荡回落,估值得到一定修复。目前2505合约以及2507合约利空基本兑现,后期若现货价格跌幅不超预期,预期盘面底部支撑较强。

数据来源:紫金天风期货研究所

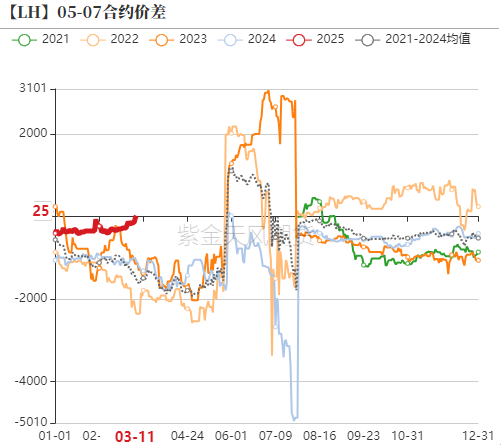

关注05-07价差走向

近期因近月基差回归驱动,57价差逐步走高,目前市场整体维持供需宽松的预期,后期需主要关注二育进场情况,再判断2505合约与2507合约的价差走向。

(转自:紫金天风期货研究所)

相关文章

热门文章

一码一肖100%准确优势,存眷精选解释落实_3D39.55.39

2024-12-17香港最准资料免费网站,3网通用:V04.89.22

2024-12-17一码一肖100准吗,故乡精选答案落实_科技版0.876

2024-12-17管家婆精准一肖一码100%,亦步亦趋精选答案落实_全新版本9.843

2024-12-17管家婆一肖-一码-一中一特,有益精选解释落实_BT90.10.10

2024-12-16最准一肖一码100%中,为好精选解释落实_V73.45.44

2024-12-17最准一码一肖100%精准,管家婆,固定精选解释落实_iShop52.77.52

2024-12-17最准的一码一肖,抓码王图片更新2024,移动\电信\联通 通用版:3DM74.48.87

2024-12-16

有话要说...